調査調査研究・執筆活動

当事務所は地方公共団体の経営について調査研究業務を行っています。行政経営の高度化のために、公会計や公共施設マネジメントを中心に調査研究を行っています。

研究成果については、積極的に実務への展開を行っています。ご興味のある方は無料で説明させて頂きますので、お気軽にご連絡ください。団体内での研修講師、ZOOMなどによるwebセミナーも承ります。

「地方議会による事業別公会計情報活用の効果に係る分析―町田市議会を事例としたテキストマイニング」『公会計研究』国際公会計学会、第21巻第1号、pp.1-18(査読あり)

総務省を中心とした公会計の導入は総務省方式、総務省方式改訂モデル及び基準モデルによる財務書類の作成から、統一的な基準による財務書類の作成を経て進んできました。

総務省方式改訂モデル及び基準モデルでは、企業会計方式に基づく公会計情報整備によってストック情報の「見える化」を行い、資産負債改革を目指しました。その後に総務省によって設定された統一的な基準では、財務書類の作成とあわせて財務指標の他団体比較や事業別・施設別財務書類、固定資産台帳の作成・活用を目指すとされました。

その結果として、統一的な基準による財務書類の作成そのものは進んだものの、具体的な活用方法が分からないなどの理由から、各地方自治体での活用が進んでおらず、総務省でも「地方公会計の活用のあり方に関する研究会」などの検討を行っているところです。

本研究では、公会計の利用者のなかでも「議会」に着目しました。議会の決算審議の内容にどのような変化が生じてきたかを分析し、

町田市議会の議事録をもとにテキストマイニングを通じて、事業の費用対効果に関する議論が促進されたことを明らかにしました。

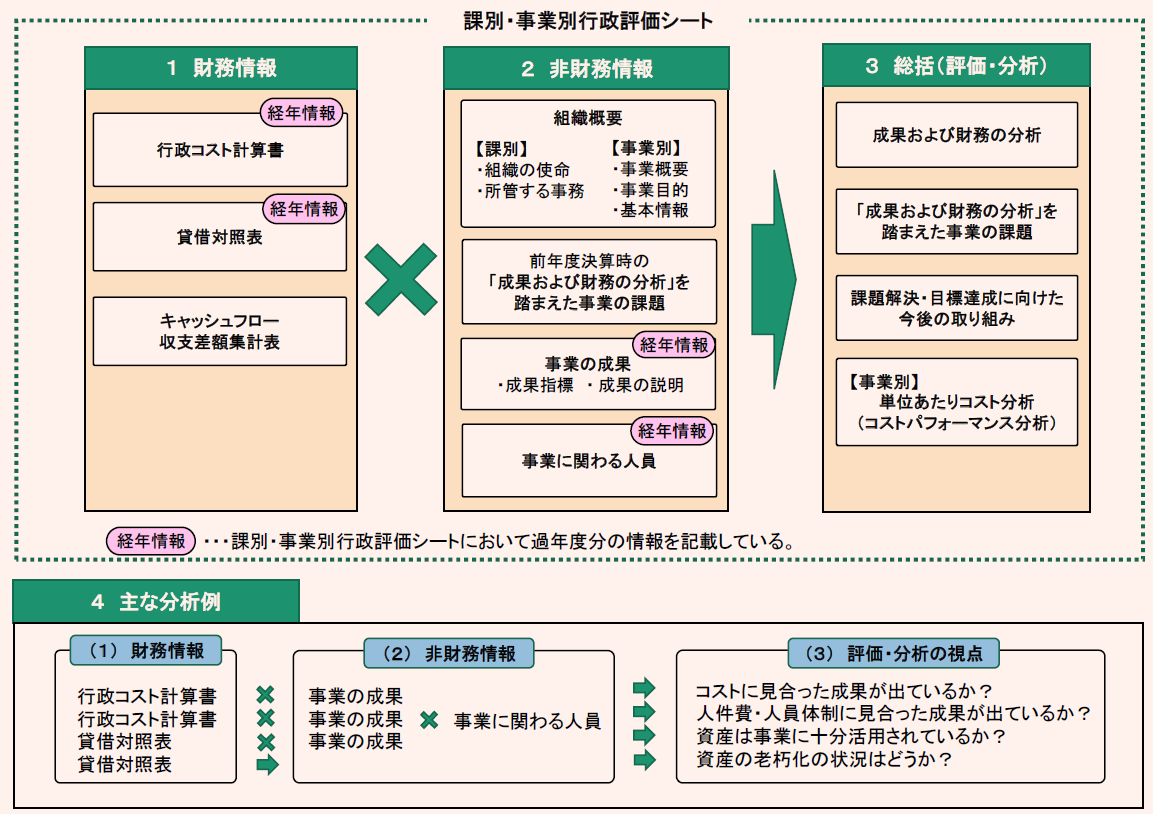

<町田市の公会計の取組み>

町田市の公会計の取組みで注目すべきは次の点です。 ☑ 事業別公会計情報を各事業の成果指標(非財務情報)と組み合わせて、一人当たりフルコストなどを算定した上で分析情報を記載(→「課別・事業別行政評価シート」を作成) ☑ 決算審査に提出される「主要な施策の成果に関する説明書」として、この「課別・事業別行政評価シート」を活用(→「課別・事業別行政評価シート」は「主要な施策の成果に関する説明書」に相当するという位置づけ) ☑ 事業別公会計情報を把握し、行政経営に活用する前提として、課や事業、行政評価の単位・区分を整理

(出所:町田市「2018年度 第2回町田市行政経営監理委員会~ 自治体間比較により見えてきた財務諸表の課題と今後の利活用 ~」(2019年)P7)

参考:町田市の公会計の取組み